四大城市燃气企业2020年度业绩报告相继出炉,6月28日,压轴出场的中国燃气(00384.HK)宣布其截至2021年3月31日全年业绩,再一次刷新了记录,成为业绩最亮眼的公司。

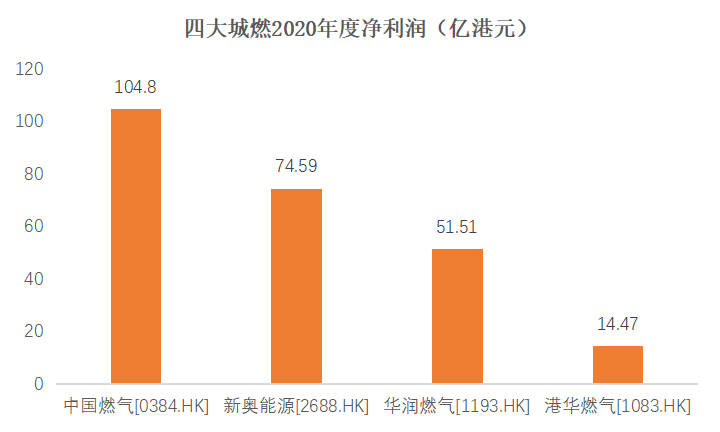

净利润104.8亿港元同比增长14% 成为最赚钱的公司

同期,华润燃气(01193.HK)净利润51.51亿港元,同比增长2.14%;新奥能源净利润为74.59亿港元,同比增加10.7%;港华燃气(1083.HK)净利润14.47亿港元,同比增长11%。

数据来源:上市公司年报

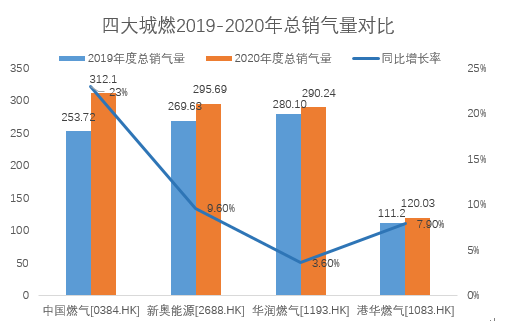

年度销气量312.1亿立方米 位居四大城燃之首

报告期内,中国燃气实现天然气售气总量312.1亿立方米,同比增长23%。此销量一举超越新奥能源295.69亿立方米、华润燃气290.24亿立方米,更是遥遥领先港华燃气的120.03亿立方米。时隔一年,中国燃气再次稳坐四大城燃集团的头把交椅。

中国燃气2020年销气量增速高达23%,新奥能源为9.6%,华润燃气为3.6%,港华燃气为7.9%。中国燃气销售强劲,销量增速比其它三家公司之和还高,成为城燃行业当之无愧的领跑者。

数据来源:上市公司年报 单位:亿立方米

纵观四大城燃集团近五年的销气量,中国燃气年复合增长率达到20.62%,新奥能源为15.59%,华润燃气为12.27%,港华燃气为11.01%,中国燃气年复合增长率远高于新奥能源,是港华燃气的近2倍。

数据来源:上市公司年报

细分来看,中国燃气通过城市与乡镇燃气项目销售天然气186.99亿立方米,同比增长19.6%;而通过管道与贸易销售天然气125.11亿立方米,同比增长28.4%。

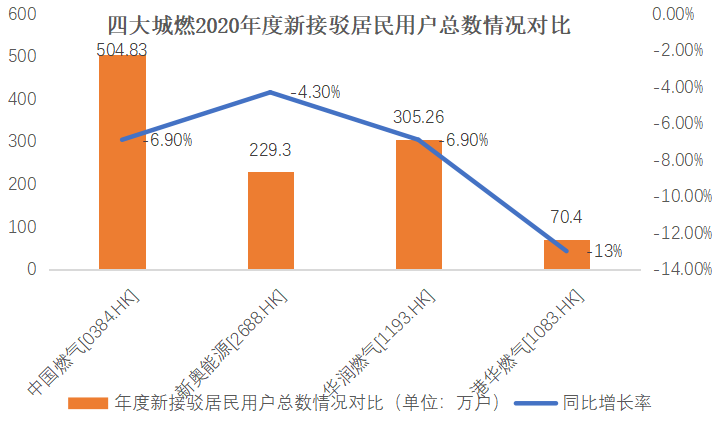

在接驳方面,中燃的城市燃气项目接驳户数再创新高达504.83万户,位列四大城燃集团之首,接驳总数几乎为新奥与华润之和。

数据来源:上市公司年报 (单位:亿立方米)

与此同时,中国燃气也在积极开发新项目,进一步扩大燃气版图。在截止2021年3月31日的财年中,公司新获取38个管道燃气项目,并积极开发居民及工商业用户。截止报告期末,中国燃气累计在30个省、市、自治区取得了642个管道天燃气项目,累计居民用户数4015.38万、工业用户1.7万户、商业用户26.65万户。

增值业务再创新高 燃气灶具销售174万台 六年复合增长率达67%

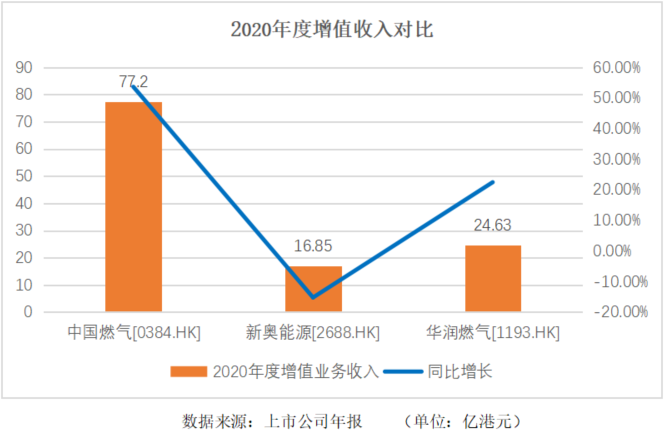

增值业务已经是中国燃气四大主营业务之一,依托于庞大的用户基础,公司增值业务获得大力发展,已经连续6年实现高速发展,报告期内实现收入77.2亿元,再创新高,增速高达53.6%;经营性利润为23.2亿港元,同比增长45.6%。增值业务的营收占比已经超过11%,给中国燃气带来的利润贡献已接近五分之一。

纵观香港上市的四大城燃集团,增值业务体量最大、业务模式最具有创新延展性的莫过于行业龙头中国燃气,其网格化服务、线上线下一体化的“网格私域零售”模式,区别其它城燃公司的燃气灶具、厨具等传统销售模式。中燃增值业务的收入已经从2014/15年的3.58亿港币暴增到77.2亿港元,六年内收入年复合增长率约为67%。

政策东风助推 微管网成“燃气下乡”利器

2021年中央一号文件明确支持燃气下乡,支持建设安全可靠的乡村储气罐站和微管网供气系统。这一系统比较适用于尚未覆盖天然气管网的偏远乡镇,特别是村庄较集中分布的地区,通过建设村内低压管网等燃气设施,就可实现通气,减少了农村用户接气成本,经济性好,完美体现了“宜管则管、宜罐则罐”的供气理念,是推进燃气下乡“利器”。

从当前来看,四大城燃集团仅有中国燃气介入这一业务,作为国内目前唯一具备LPG上中下游垂直一体化产业链的燃气运营商,中国燃气在LPG产业链价值挖掘和市场拓展方面拥有得天独厚的优势,发展微管网业务显然已成水到渠成之事。该公司自2013年开始就研发出了一套独创的适用于中国乡村地区的管道燃气供气系统——LPG智能微管网,成功实现了为小型小区和全国乡镇用户实现管道集中供气。

中央一号文件和《国家乡村振兴法》等一系列利好政策的助推,无疑将助推中国燃气微管网业务的发展。中国燃气目前已签约居民用户超过200万户,而协议签约地区内符合投资标准的居民户数超过2500万。随着签约地区与使用者数量的增长,设计与工程施工将不断提速,智能微管网业务已成为集团未来可持续发展的新的增长点。

南方供暖市场 城燃巨头争相逐鹿的“新战场”

现在南方供暖的呼声越来越高,主要集中在长江经济带,包括四川、重庆、湖北、湖南、安徽、江西、浙江、江苏、上海七省两市,覆盖人口约6亿人,该地区的生产总值逾40万亿元人民币,占全国比重超过44%,是中国经济最发达、综合实力最强、发展潜力最大的区域之一。据估算,上述区域有强烈取暖需求的城市建筑面积在40亿平方米左右,南方供暖无疑将是一个巨大的新市场。

城燃巨头们已纷纷瞄准这一南方供暖“大蛋糕”,当前,从战略布局和业务落地情况来看,四大城燃集团里面以中国燃气更胜一筹,走在了南方供暖市场的最前沿。据智通财经介绍,中国燃气多年以来致力于提供综合能源服务,在清洁集中供暖、分布式供暖、热电联产等领域进行了持续多年研究、投资和运营,针对南方非传统供暖区域推广集中供暖创新性地推出了暖居工程这一综合解决方案。仅一年多时间,中国燃气已和34个城市签署了暖居工程战略合作协议,包括武汉、南京、杭州、上海、重庆、长沙成都等一线及新一线等核心城市都已成功签约,其中在湖北省的力度最大,已经和所有地级市签约。目前战略协议签约总面积超过3.5亿平米。此外,中国燃气目前已经组建了超过500人的队伍,在条件成熟地区已组建暖居热力公司41家,实现35个暖居示范项目投运。

深入布局新能源产业 打造第二增长曲线

当前,四大城燃除了在主业上的稳健发展,都在基于自身业务打造第二增长曲线。

中国燃气今年来在新能源领域(特别是氢能产业)积极布局,继与中海石油气电集团达成氢能领域的战略合作框架协议,并在六月与全球领先的光伏公司隆基股份签订战略合作协议。于协议下,中燃与中海石油气电集团将合作发展撬装天然气制氢和加氢站建设等项目。另一方面,中燃亦将与隆基股份合作开展分布式光伏、光伏建筑一体化(BIPV)、储能及电动汽车充电、绿氢应用、新能源系统解决方案等领域。

中国燃气不断结合自身优势,以及与战略合作伙伴建立起长期产业链合作和分工思路,在氢能制取、储运及加氢等细分领域积极布局,有望在氢能产业链上占据重要一环。

·对于来源于《环球财经》杂志的内容,《环球财经》杂志社保留对相关内容的全部权利。

·对标明来源的其他媒体信息,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。